火災保険って安くできる裏技何かないの?

と、お客様から聞かれることが度々ありました。

営業マンの本音を言ってしまうと、火災保険はさらっと決めてほしく、

当社で提携している〇〇会社がもっともおすすめです。

という感じで1社で数プランおすすめする、というケースが多かったです。

だめ営業マンですね…。

選び方によっては保険料を抑えられたり、お得なプランを選択できるケースがあるので、この記事では火災保険を決める際に知っておきたい裏技をご紹介したいと思います。

「破損・汚損」の免責金額をできるだけ低く設定できる保険会社を選択する

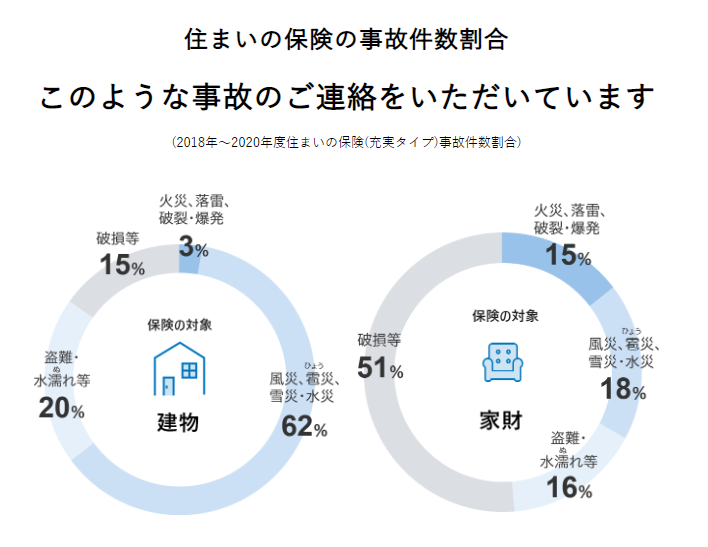

前提として、家財の破損の保険はつけることをおすすめします。

家財の事故で、発生件数は「破損が」最も多いからです。

破損・汚損の事故に対しては、免責金額が最低でも5,000円くらいかかるケースが多いです。

例えば、床を傷つけてしまい、補修で30,000円かかる場合、破損事故として承認されれば自己負担5,000円で直してもらえるということです。

「0円なら依頼するけど、5,000円かかるならそのままでいいや」という判断になる補修もあるかと思います。

会社によっては免責金額5万円となります。

※あいおいニッセイ同和損保は、「破損、汚損等」の事故の場合は免責金額5万円が適用されます。

(2022年12月時点)

「破損・汚損」の免責金額が0円のプランがある会社がないか調べてみることをおすすめします。

臨時費用を特約でつける

「臨時費用特約」というオプションをつけられる保険会社が多いです。

通常支払われる保険金に対して、10%上乗せしてもらえるというオプションです。

例えば、台風被害で100万円支払われる場合、+10万円をもらえます。

※東京海上日動の場合、保険金額の10%または100万円のいずれか低い額です。

基本的には何に使っても問題ないので、オプション金額があまり高くなければおすすめです。

家財の保険金額を抑える

特別に高価な家財が多くなければ、家財の保険金額を低めに抑えることをおすすめします。

保険会社のパンフレットでは、4人家族の家財の金額が1,000万円という記載もありますが、家が全焼しない限りは、なかなか家財1,000万円の保険金がおりるケースは少ないかと思います。

↓シミュレーションするとこんな感じです。

仮に消火活動などで、すべての家財を揃い直さなければいけなくなった場合でも、最低限の家具・家電・衣類等が購入できる分の金額で問題ないかと思います。

ただ、地震による被害の場合は保険金額の上限が火災保険の半分になってしまうので、注意が必要です。

長期契約にする

火災保険は自然災害が起きたりすると、定期的に見直しがされます。

近年は値上げされるケースが多いので、基本的に最長期間で契約をした方が保険料を安く抑えられます。

途中解約をした場合でも、残りの掛け金が戻るため、最初に支払う余裕があれば、最長期間での契約をおすすめします。

クレジットカード支払いを選択する

口座振替かクレジットカード支払いを選択できる保険会社が多いですが、ポイントがつくため、できるだけクレジットカード支払いを選択した方が良いです。

クレジットカード支払いにするデメリットは特にないかと思います。

個人賠償責任保険を検討する

個人賠償責任保険は、第三者に損害を与えてしまった場合の賠償責任を保証する、という保険です。

自転車で歩行者にケガをさせてしまった場合などにも適用ができます。

この保険は、被保険者だけでなく、同居の家族や別居の未婚の子供も適用対象となります。

子供や家族が多くいる場合は、検討してみてもよい保険かと思います。かと思います。

割引をうまく活用する

オール電化の住宅や、太陽光発電を設置している住宅が対象の割引を提供している場合があります。

実は使える割引を見落としていないか、確認するとよいです。

付帯サービスを活用する

事故やトラブルのサポートに対して無料で対応してくれる付帯サービスがついている場合があります。

例えば以下のようなサービスです。

・鍵の紛失、盗難時の緊急解錠サービス

・給排水管、トイレの詰まりの修理サービス

・暮らしのトラブル、法律・税務相談サービス

法律・税務相談サービスは魅力的です。

隣人トラブルの法律的なことや、住宅ローン減税について等、弁護士や税理士に相談することができます。

普段よくあるケースではないので、どこに相談するかわからず、お金がかかるケースも多いので、とっかかりとして無料で相談できることは心強いです。

まとめ

いかがでしたでしょうか。

今回ご紹介した内容をまとめると以下になります。

個人的には家財の保険と「破損・汚損」の保険は必須だと考えています。

その上でできるだけ「破損・汚損」の免責金額が低い会社を選択したいです。

発生の可能性としては「破損・汚損」が最も高いので、できるだけ適用しやすいように設定しておきたいです。

10万円くらいの修理で、「免責金額5万円です」と言われるとがっかりしますね。

ハウスメーカーにお任せでもいいですが、ある程度保険会社を比較してプランを決めることをおすすめします。ることは心強いです。

コメント