サラ30ブログを読んでいただきありがとうございます。

当ブログの使い方はこちらを参考にしてください。

ついに住宅ローン控除の改正内容が発表されたね。

2021年12月10日に令和4年度税制改正大綱が発表され、住宅ローン控除の改正内容が明らかになりました。

「改悪になる」、「人によっては改正後の方が有利になる」等いろいろ予測がありましたが、結果的にどのような内容に落ち着いたのでしょうか。

この記事では、改正後の制度が現行制度からどのように変わったかを解説しました。

※令和4年度税制改正大綱の内容を参考に記事を書いております。

2020年1月以降、首都圏・関西・東海にて新築マンションまたは新築一戸建てを購入された方!

■■■■回答者全員に5000円!!■■■■

【無料】間取り・見積もり請求↓↓

現行制度からの変更点

現行制度からの変更点は以下になります。

・ ローン控除の適用期間を4年延長

・ 控除率を1.0%→0.7%に変更

・ 控除期間は13年で据え置き

・ 年末残高の限度額を住宅性能により分類

・ 控除対象となる住民税の上限額を引き下げ

・ 所得要件を3,000万円→2,000万円に引き下げ

・ 11年~13年も一律0.7%で計算

それでは順番に見ていきます。

ローン控除の適用期間を4年延長

これまでは2021年12月末入居までが対象でしたが、今回の改正で2025年12月末の入居までローン控除が適用されます。

ただし、入居時期により最大控除額が変わりますので、注意が必要です。

控除率を1.0%→0.7%に変更

ローン控除額が利息を上回ってしまう「逆ざや問題」を解消するための措置で、予定通りの変更かと思います。

もともと1.0%分満額ローン控除を受けられる人は少ないので、0.7%に下がっても影響のないケースが多いかと思います。

例えばローン残高が4,000万円の場合、控除率1.0%だと年間40万円減税される計算になります。

しかし、年間に支払っている所得税、住民税が仮に30万円であれば控除される額は30万円になります。

年間40万円税金を収めている人はかなり高所得層です。

高所得層や、共働きのペアローンで1.0%の控除が満額受けられる人にとっては不利な制度変更になります。

控除期間は13年で据え置き

15年という噂もありましたが、13年に落ち着いたようです。

入居時期や条件によっては10年の場合がありますが、ほとんど13年です。

10年になる場合は以下になります。

・「認定住宅、ZEH水準省エネ住宅、省エネ基準適合住宅」以外の住宅で、2024年~2025年入居の場合

・中古住宅、もしくは増改築の場合

年末残高の限度額を住宅性能により分類

これまでは認定住宅が上限5,000万円、それ以外の住宅が上限4,000万円というシンプルな制度でしたが、改正後は複雑になります。

以下の表にまとめました。

| 2022年~ 2023年入居 | 2024年~ 2025年入居 | ||

| ①認定住宅 | 5,000万円 | 4,500万円 | |

| ②ZEH水準省エネ住宅 | 4,500万円 | 3,500万円 | |

| ③省エネ基準適合住宅 | 4,000万円 | 3,000万円 | |

| ①~③以外の住宅 | 3,000万円 | 2,000万円 ※1 | |

| 中古住宅や増改築 ※2 | 3,000万円 or 2,000万円 | 3,000万円 or 2,000万円 |

※1 控除期間が10年になります。

※2 控除期間が一律10年になります。

※2 ①~③に該当する建物の場合3,000万円、該当しない建物の場合2,000万円

①の「認定住宅」とは、認定長期優良住宅と認定低炭素住宅のことを言います。

長期優良住宅は認定通知書があるのでわかりやすいですが、②のZEH水準省エネ住宅や③の省エネ基準適合住宅に該当する基準はこれから明示されるかと思います。

確定申告の際にエビデンスとなる証明書がそれぞれ必要になりそうです。

2024年以降の入居になると最大控除額が下がることが決定的なので、2023年中の入居がおすすめです。

ハウスメーカーの場合、認定長期優良住宅の取得が標準となっていることが多いので、あまり影響がなさそうです。

長期優良住宅の取得がオプションである建築会社の場合は、申請費用等追加でかかる費用とのバランスで検討すべきです。

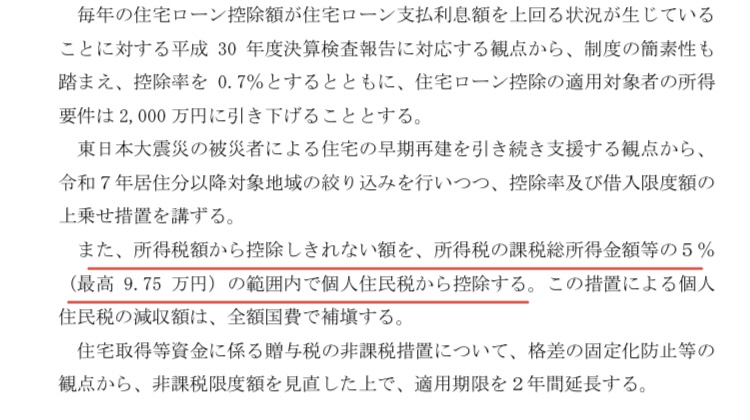

控除対象となる住民税の上限額を引き下げ

所得税から控除しきれない場合、住民税から控除される仕組みですが、控除される上限額が136,500円から97,500円に引き下げられます。

あまり話題にはなっていませんが、税制改正大綱に記載があるので、確実かと思います。

最大で39,000円×13年で507,000円の影響があるので大きな引き下げに感じます。

所得要件を3,000万円→2,000万円に引き下げ

対象になる人は少ないかと思いますが、年収2,000万円以上の高所得層は注意が必要です。

請負契約時期について

請負契約時期については明記がありませんでした。

改正前の契約期限が請負契約の場合は2021年9月末、建売住宅の売買契約の場合は2021年11月末でしたので、それ以降の契約から新制度が適用されることが予測されます。

11年~13年も一律0.7%で計算

現行の制度の場合、11年~13年は控除額が少なくなる仕組みでした。

住宅取得金額×2%÷3という計算方法なので、例えば3,000万円の住宅の場合、上限20万円となります。

改正後は1~13年まで一律0.7%なので、仮に11年目の年末残高が4,000万円あれば上限28万円となります。

住宅価格や借入金額にもよりますが、11年~13年は現行制度より有利になるケースが多そうです。

効率よく建築会社の情報を集める方法

ここで、効率よく建築会社の情報を収集する方法を紹介します。

以下の3パターンに分けて紹介します。

・とりあえずカタログ請求したい人

・間取りや見積もりをまとめて比較したい人

・中立的なアドバイザーに相談したい人

とりあえずカタログ請求したい人

カタログはいろいろ見たいけど営業マンから電話がくると困る…。

そんな人は『持ち家計画』がおすすめです。

・無料でカタログを一括請求できる

・建築会社の見学予約もできる

※「カタログのみ請求したい」という人は、『電話や訪問は無しでお願いします』と記載しておくとよいです。

家づくりで損しないために【持ち家計画】間取りや見積もりをまとめて比較したい人

たくさんの建築会社と話すの大変なので、まとめて間取りや見積もりを送ってほしい。

「時間がない」、「複数社一度に検討したい」、「展示場で話を聞くのが面倒くさい」という人にはネット一括資料請求がおすすめです。

タウンライフは600社以上のハウスメーカー、工務店、設計事務所が登録しているので、気になっている建築会社に一括資料請求できる可能性が高いです。

タウンライフのサービス内容は以下になります。

・間取りの要望等を一括で各社に伝えられるので、とても効率がよい

・間取り、見積もり、土地情報が無料で手に入る

・希望すれば面談や見学もできる

・希望すれば郵送やメールで資料をもらえる

※すぐに資料を送ってほしい場合は、『見学は無しで、間取り、見積もり資料を郵送してください。』とはっきり記載するとよいです。

中立的なアドバイザーに相談したい人

どんな建築会社が自分達に合うのか相談してみたい。

そんな人には『LIFULL HOME’S住まいの窓口』がおすすめです。

・無料で相談ができる

・予算の相談、建築会社の紹介をしてもらえる

・ビデオ相談、店舗相談が可能

・「ローコスト住宅講座」、「家づくり住宅講座」などの無料個別講座も受けられる

・建築会社へのお断りも代行してくれる

まとめ

現行制度では満額控除されなかった人にとっては、あまり影響がないか、むしろ有利になる可能性がある改正となりました。

一方で高所得層や、共働きペアローン世帯の場合は、改正により控除額が減る可能性があります。

長期優良住宅を標準で取得する場合はよいですが、そうでない場合は費用面とのバランスを考えて検討すべきです。

個人的には住民税からの控除額がさりげなく引き下げられていることが気になりました。

2023年までの入居はひとまず目指した方がよさそうです。

【無料】間取り・見積もり請求↓↓

コメント