変動金利が何%上昇すると固定金利の総支払額を上回るの?

2021年時点で、私のまわりではほとんどの人が変動金利を選択しています。

10年前は固定金利を選択する人の方が多かったのですが、かなり状況が変わってきました。

最近のお客様が変動金利を選択する理由として以下の理由があげられます。

・安定した低金利が続いている

・これから急激に金利が上昇することが考えにくい

・元金の減りが早いので、返済の終盤で金利が上昇しても影響が少ない

上記のようにふわっとした理由になり、未来のことなので明確な答えは誰もわかりません。

お客様と話していても、「なんとなく変動金利」という感じなので、ある程度具体的にシミュレーションしてみたいと思いました。

この記事を読んでいただくと以下のことがわかります。

・どのくらいのペースで金利が上昇した場合、変動金利の総支払額が固定金利の総支払額を上回るか?

・金利が上昇した場合、固定金利へ切り替えるタイミングはいつがよいか?

※エクセルでの簡易計算になりますので、金融機関により試算が異なるかと思います。

それでは順番に見ていきます。

金利上昇がない場合のシミュレーション

今回は以下の条件でシミュレーションしました。

・借り入れ額4,000万円

・35年返済

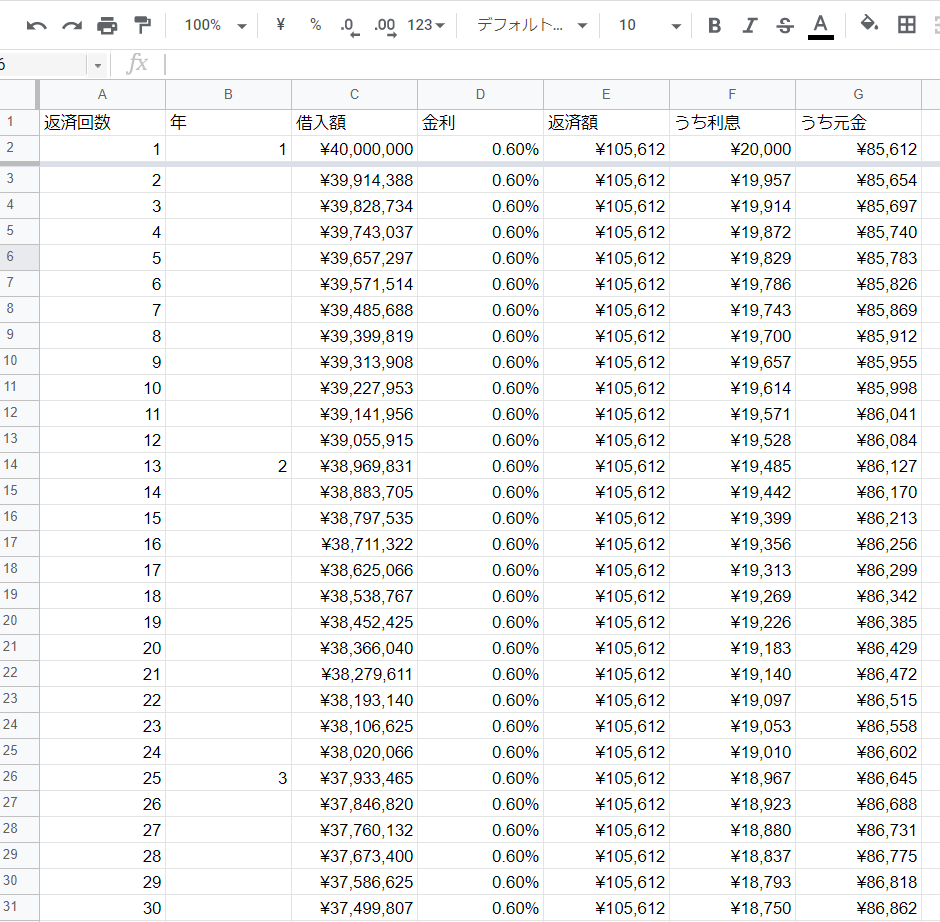

変動金利0.6%で35年間金利変動無しの場合

・借り入れ額4,000万円

・35年返済

・金利0.6%

・総支払額44,356,855円

全期間固定金利1.3%の場合

・借り入れ額4,000万円

・35年返済

・金利1.3%

・総支払額49,809,007円

総支払額の差額は約▲545万円です。

もちろん変動金利<固定金利

なかなかに大きな金額差です。

金利が徐々に上昇する場合のシミュレーション

それではどのくらいのペースで変動金利が上昇すると固定金利1.3%の総支払額を上回ってしまうか検証します。

5年毎に0.1%ずつ上昇した場合

総支払額 45,789,902円

固定金利1.3%との差額 ▲約402万円

変動金利<固定金利

まだまだ余裕です。

5年毎に0.2%ずつ上昇した場合

総支払額 47,266,337円

固定金利1.3%との差額 ▲約254万円

変動金利<固定金利

近づいてきました。

5年毎に0.3%ずつ上昇した場合

総支払額 48,780,647円

固定金利1.3%との差額 ▲約102万円

変動金利<固定金利

まだ変動金利の方がお得…。

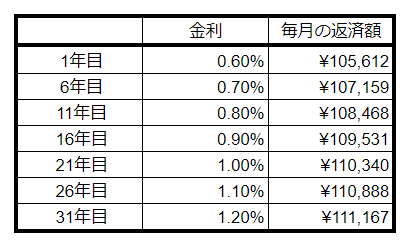

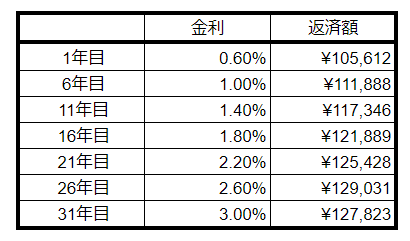

5年毎に0.4%ずつ上昇した場合

総支払額 50,340,942円

固定金利1.3%との差額 +約54万円

変動金利>固定金利

ついに逆転ー!

★借り入れ4,000万円、返済期間35年の場合

変動金利0.6%が5年ごとに0.4%ずつ上昇すると、固定金利1.3%の総支払額を超えます。

金利が上昇した場合、固定金利へ切り替えるタイミングのシミュレーション

段々金利が上昇していったらいつ固定金利に切り替えればいいの?

変動で粘るか、早めに固定に切り替えるか迷いますね。

5年毎に0.4%ずつ上昇するパターンでシミュレーションしてみます。

※借り換えの手数料等は計算に含んでおりません。

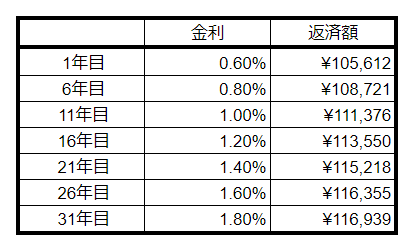

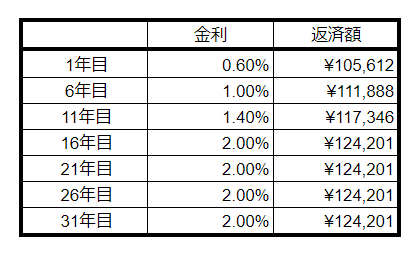

16年目に2.0%で固定した場合

1年目~0.6%、6年目~1.0%、11年目~1.4%と上昇し、「そろそろまずい」と思って16年目で固定金利に切り替えた場合のシミュレーションです。

固定金利がその時2.0%だったとして計算しております。

総支払額 49,898,989円

固定金利1.3%との差額 +約9万円

変動金利>固定金利

全期間固定1.3%の総支払額と同じくらいになります。

「今後も上がっていきそう」と予想できる場合は思い切って固定金利に切り替えた方がよさそうです。

10年くらい変動金利の上昇がなければある程度安心

変動金利のメリットとして、返済初期の時期における元金の減りが早いことがあげられます。

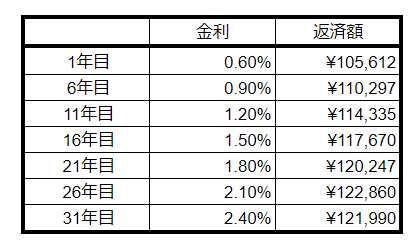

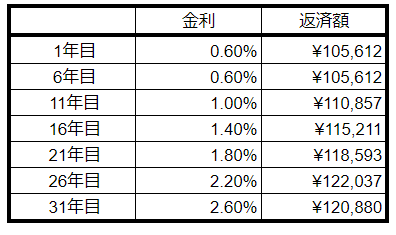

1~10年は0.6%、11年~1.0%となり、その後5年毎に0.4%ずつ上昇した場合でシミュレーションします。

総支払額 47,928,022円

固定金利1.3%との差額 約▲188万円

変動金利<固定金利

1~10年の間に金利の上昇が無ければ、その後金利の上昇があってもある程度安心と言えます。

まとめ

今回の記事をまとめると以下になります。

★借り入れ4,000万円、返済期間35年でシミュレーション

■変動金利0.6%が5年ごとに0.4%ずつ上昇すると固定金利1.3%の総支払額を超えます。

■1年目~0.6%、6年目~1.0%、11年目~1.4%と上昇し、そろそろまずいと思って16年目に固定金利が2.0%で固定できた場合は全期間固定1.3%と総返済額は同じくらいになります。

■1~10年0.6%、11年~1.0%となり、その後5年毎に0.4%ずつ上昇した場合は全期間固定1.3%の総支払額より約188万円抑えられます。→最初の10年が大事です。

変動金利で借りた場合は、毎年金利の動きを確認することが必要です。

金利が上昇してきた場合には、固定金利に切り替えなければいけないタイミングを検討しておくとよいです。

変動金利を選択しても、金利上昇が無く10~15年くらい乗り切ることができればかなり安心かと思います。

コメント